Tin cập nhật

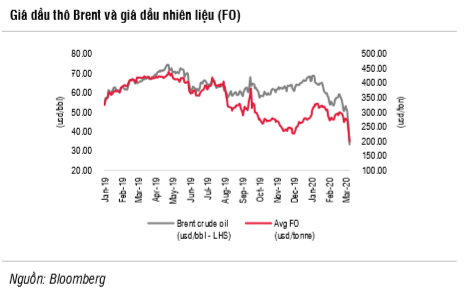

Từ đầu năm tới nay, giá dầu Brent giảm 55% từ 66,25 USD/thùng xuống 30,05 USD/thùng với căng thẳng leo thang giữa Nga và Ả Rập Saudi. Ngày 9/3/2020 dầu thô đã giảm gần 27%, đây là mức giảm lớn nhất trong ngày trong 29 năm qua, kể từ năm 1991. Giá dầu nhiên liệu (FO) là tham chiếu đối với giá mua khí đốt ở Việt Nam cho các nhà máy nhiệt điện khí, cũng giảm hơn 30% từ đầu năm tới nay.

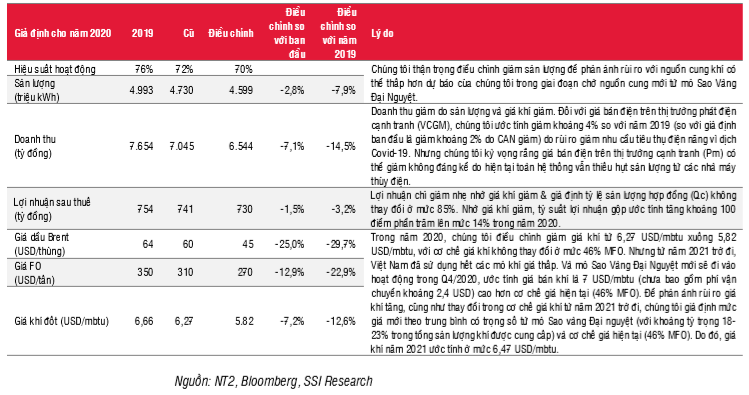

Trong năm 2020, chúng tôi điều chỉnh giảm giả định cho giá dầu Brent xuống 45 USD/thùng (-29,7% YoY) và giá FO xuống 270 USD/thùng (-22,9% YoY) do căng thẳng giữa Nga và Ả Rập Saudi, và triển vọng nhu cầu giảm từ Trung Quốc do dịch Covid-19 bùng. Với sự thay đổi giả định giá FO như vậy, chúng tôi điều chỉnh một số giả định chính như bảng sau:

Tác động của dịch Covid-19 đối với NT2 và ngành điện

Đối với giá bán điện năm 2020 trên thị tường phát điện cạnh tranh (VCGM, Pm), chúng tôi giả định sẽ giảm khoảng 4% so với năm 2019 (với giả định ban đầu là giảm khoảng 2% do CAN giảm) để phản ánh rủi ro giảm đối với nhu cầu điện năng do dịch Covid-19. Nhưng chúng tôi kỳ vọng rằng giá bán trên thị trường cạnh tranh (Pm) có thể giảm không đáng kể do hiện tại vẫn thiếu hụt sản lượng từ các nhà máy thủy điện.

Về nhu cầu điện năng, chúng tôi nhận thấy các kịch bản với tốc độ tăng trưởng tiêu thụ điện thấp hơn khoảng 2%-6% so với tốc độ tăng trưởng ở năm 2019, đều có tác động không đáng kể đến sản lượng điện từ các nhà máy nhiệt điện hiện tại. Một phần do nếu nhu cầu giảm thì đầu tiên EVN sẽ cắt giảm sản lượng từ các nhà máy điện chạy dầu có chi phí cao cũng như nguồn điện nhập khẩu. Ngoài ra, do nhóm thủy điện vẫn đang đối mặt với tình trạng thiếu hụt nguồn nước trong nửa đầu năm 2020 như đề cập trong báo cáo trước đây, EVN vẫn cần huy động tối đa từ các nhà máy điện khí và điện than hiện tại. Vui lòng tham khảo 4 kịch bản dưới đây:

* Biết rằng tăng trưởng nhu cầu điện năm 2018, 2019 và 2 tháng đầu năm 2020 lần lượt là 10,14%, 8,85% và 7,5%.

*Giả định rằng sản lượng sản xuất từ năng lượng tái tạo, chủ yếu từ năng lượng mặt trời sẽ tăng gấp đôi trong năm 2020 (do các nhà máy năng lượng mặt trời chủ yếu đi vào hoạt động từ nửa cuối năm 2019).

Đối với kịch bản 1&2 – sản lượng tiêu thụ điện ước tính tăng trưởng ở mức 7%, thấp hơn một chút so với mức tăng trưởng năm 2019 (8,85%) và thấp hơn so với năm 2018 (10,14%).

• Kịch bản 1 – (1) Sản lượng từ thủy điện và điện khí giảm -38% và -24,5% YoY, tương tự mức giảm ghi nhận trong tháng 1/2020 do hạn hán xảy ra nghiêm trọng và thiếu hụt nhiên liệu khí đốt như chúng tôi đã đề cập ở trên đã được dự báo đối với NT2; (2) điện than đạt mức tăng trưởng 11% để bù đắp cho mức giảm từ điện khí và thủy điện. Trong kịch bản này, toàn hệ thống vẫn thiếu 39 tỷ kwh. Do đó, EVN vẫn phải huy động nguồn năng lượng từ các nhà máy điện hiện tại và ngay cả đối với nguồn điện chạy dầu & nguồn nhập khẩu.

• Kịch bản 2 – (1) Sản lượng từ thủy điện và khí đốt giảm -20% và -9%, mức giảm này thấp hơn so với ghi nhận trong tháng 1/2020, (2) các nhà máy điện than có đủ nhiên liệu để đạt mức tăng trưởng sản lượng khoảng 21,8%. Trong kịch bản này, toàn hệ thống vẫn thiếu 9 tỷ kwh do đó EVN vẫn phải huy động từ các nhà máy điện hiện tại.

Kịch bản 3&4 là các trường hợp xấu nhất với nhu cầu điện với mức tăng trưởng chỉ đạt 3%. Nhưng chúng tôi cho rằng các kịch bản này xác suất xảy ra thấp.

• Kịch bản 3 – Với tỷ lệ tăng trưởng tương tự kịch bản 1, toàn hệ thống vẫn thiếu 30 tỷ kwh. Do đó, EVN vẫn cần sử dụng nguồn điện từ các nhà máy điện hiện tại hoặc nguồn điện chạy dầu/nguồn nhập khẩu.

• Kịch bản 4 – Với tỷ lệ tăng trưởng tương tự kịch bản 2, tổng cung/cầu ước tính đạt mức cân bằng.

Quan điểm đầu tư.

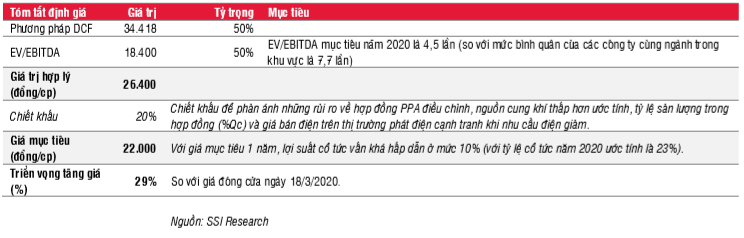

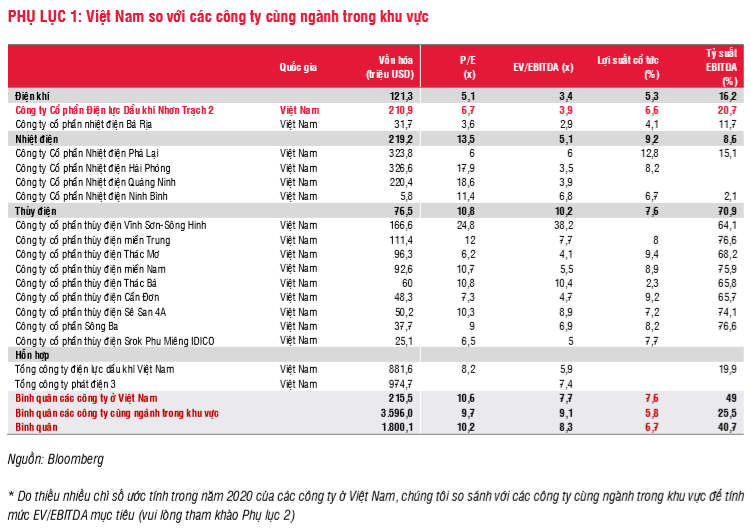

Hiện tại NT2 đang giao dịch ở mức EV/EBITDA 2020 là 4,0 lần (so với mức bình quân các công ty cùng ngành trong khu vực là 7,7 lần). (Vui lòng tham khảo chi tiết ở phụ lục 2)

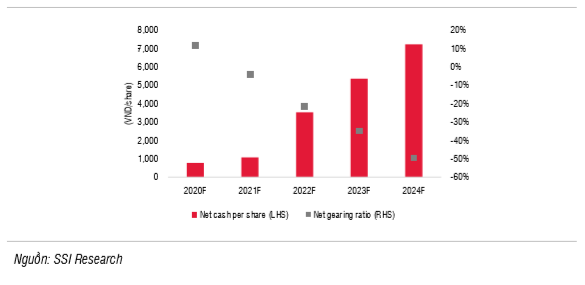

Với mức giá hiện tại, NT2 có mức lợi suất cổ tức năm 2020 hấp dẫn là 15% (với tỷ lệ cổ tức năm 2020 dự kiến là 23% mệnh giá), khá hấp dẫn so với mức bình quân các công ty cùng ngành trong khu vực là 6,3%. Tại thời điểm cuối năm 2020-2021 và sau khi thanh toán cổ tức và nợ vay, mức tiền mặt trên mỗi cổ phiếu ước tính là 780 đồng và 1.073 đồng; với tỷ lệ khả năng chi trả cổ tức bình quân năm 2020-2021 là 1,1 lần.

Tiền mặt trên mỗi cổ phiếu so với tỷ lệ nợ ròng/VCSH: NT2 sẽ được hưởng vị thế tiền mặt ròng từ năm 2021 trở đi.

Chúng tôi lặp lại khuyến nghị MUA, với giá mục tiêu 1 năm là 22.000 đồng/cp, với triển vọng tăng giá là 29% so với mức giá đóng cửa ngày 18/3/2020. Chúng tôi áp dụng mức chiết khấu 40% so với các công ty cùng ngành trong khu vực để ra mức EV/EBITDA mục tiêu năm 2020 cho NT2 là 4,5 lần; mức chiết khấu 40% để phản ánh quy mô kinh doanh và khả năng tăng công suất bị hạn chế của công ty so với các công ty cùng ngành trong khu vực.

Cùng với định giá hấp dẫn và lợi suất cổ tức cao, chúng tôi nhận thấy một số yếu tố tích cực từ giá khí đầu vào giảm; thanh toán hết nợ từ năm 2021 sẽ tạo ra dòng tiền ổn định hơn và tỷ lệ cổ tức kỳ vọng cao hơn trong tương lai

Nguồn SSI.

==================================================

LÊ HÙNG

TƯ VẤN – ỦY THÁC – HỢP TÁC ĐẦU TƯ CHUYÊN NGHIỆP.

Liên hệ: 0961 498 596.

Facebook: https://www.facebook.com/cophieu86/

Tham gia nhóm phân tích cổ phiếu chuyên sâu tại đây.

==================================================